SOLUSI PENGELOLAAN KEUANGAN

Seringkali saat kita kebetulan

sedang berjalan di sebuah pusat perbelanjaan kita dicegat oleh mbak mbak dan

mas mas yang (biasanya) good looking menawarkan aplikasi kartu kredit.

Kebanyakan dari kita akan berbuat segala cara untuk menolaknya karena merasa

tidak butuh. Karena kebanyakan orang tidak mengerti tentang kartu kredit dan

takut akan tercekik hutang yang menggunung dan bunga yang tinggi. Dengan

ilustrasi artikel di bawah semoga dapat bermanfaat bagi kita semua

Setelah pada posting sebelumnya saya

membahas tentang Mekanisme Kartu Kredit, maka sekarang saya

mengutip sebuah artikel yang membahas tentang Perhitungan Bunga Kartu kredit.

Mungkin agak sedikit rumit karena melibatkan angka-angka yang agak keriting,

namun menurut saya masih cukup mudah dipahami.

Tulisan ini BUKAN orisinil

tulisan saya, namun saya merasa tulisan ini sangat bermanfaat bagi kita semua

sebagai bahan pembelajaran dan menciptakan kesadaran tentang perhitungan bunga

kartu kredit. Gunakan dengan bijak

Berhubung katanya Kartu

Kredit merupakan tools yang ampuh untuk berbisnis (online/offline)

maka saya sungguh-sungguh mempelajari sistem Kartu Kredit ini

utamanya sistem perhitungan bunga Kartu Kredit

Melalui tulisan ini saya akan berbagi kepada Anda hasil pertapaan saya di depan komputer selama 3 jam. Hehehe. Mudah-mudahan tulisan ini bisa membuat kita lebih bijak dalam menggunakan Kartu Kredit.

Analisa saya berangkat dari pemahaman bahwa produk perbankan pasti dijalankan dengan sistem komputerisasi, maka saya berusaha memecahkan formula pembungaan tagihan Kartu Kredit. Bahan-bahan analisa saya adalah brosur dari BCA, browsing google dan komplain para pelanggan Kartu Kredit.

Melalui tulisan ini saya akan berbagi kepada Anda hasil pertapaan saya di depan komputer selama 3 jam. Hehehe. Mudah-mudahan tulisan ini bisa membuat kita lebih bijak dalam menggunakan Kartu Kredit.

Analisa saya berangkat dari pemahaman bahwa produk perbankan pasti dijalankan dengan sistem komputerisasi, maka saya berusaha memecahkan formula pembungaan tagihan Kartu Kredit. Bahan-bahan analisa saya adalah brosur dari BCA, browsing google dan komplain para pelanggan Kartu Kredit.

Formulanya secara garis besar sudah

saya dapatkan. Walaupun saya tidak jamin kebenarannya namun dari berbagai studi

kasus di brosur BCA tampaknya formula ini cukup terbukti.

Ada 2 hal penting yang sering disebut-sebut

dalam bahasan kita saat ini, yaitu:

1. Tanggal cetak billing atau tanggal keluar tagihan : tanggal ketika komputer bank memproses transaksi-transaksi Anda menjadi tagihan

2. Tanggal jatuh tempo : tanggal ketika Anda wajib membayar tagihan Anda, jika lewat maka terkena denda. Yang harus Anda bayar adalah transaksi Anda yang tertera di tagihan. Sedangkan transaksi yang terjadi setelah tagihan dan sebelum jatuh tempo tidak wajib dibayar karena transaksi ini akan diperhitungkan pada tagihan bulan berikutnya.

1. Tanggal cetak billing atau tanggal keluar tagihan : tanggal ketika komputer bank memproses transaksi-transaksi Anda menjadi tagihan

2. Tanggal jatuh tempo : tanggal ketika Anda wajib membayar tagihan Anda, jika lewat maka terkena denda. Yang harus Anda bayar adalah transaksi Anda yang tertera di tagihan. Sedangkan transaksi yang terjadi setelah tagihan dan sebelum jatuh tempo tidak wajib dibayar karena transaksi ini akan diperhitungkan pada tagihan bulan berikutnya.

Sekarang marilah kita pelajari

formulanya yaitu sebagai berikut:

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah tagihan bulan kemarin dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

4. Kena bunga, dengan 3 kemungkinan

- Hutang dibayar tidak telat (tidak kena denda telat)

- Hutang dibayar telat (kena denda telat)

- Hutang tidak dibayar (kena denda telat)

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah tagihan bulan kemarin dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

4. Kena bunga, dengan 3 kemungkinan

- Hutang dibayar tidak telat (tidak kena denda telat)

- Hutang dibayar telat (kena denda telat)

- Hutang tidak dibayar (kena denda telat)

Catatan: Perhatikan tagihan bulan

ini selalu memperhitungkan tagihan bulan sebelumnya apakah sudah dibayar pada

jatuh tempo tagihan bulan sebelumnya.

Untuk lebih jelasnya kita gunakan

studi kasus (KLIK PADA GAMBAR UNTUK MEMPERBESAR):

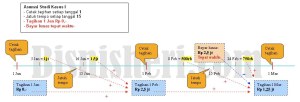

1. HUTANG DIBAYAR LUNAS TEPAT WAKTU

1. HUTANG DIBAYAR LUNAS TEPAT WAKTU

{kind=link}

apabila kartu kredit dilunasi tepat

waktu

Perhitungan Tagihan 1 Februari

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Periode dari 1 Jan s.d 1 Feb = 1jt + 1,5jt = 2,5jt

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Tagihan 1 Jan = Rp 0, maka tidak ada hutang (selesai)

Kesimpulan:

Total tagihan 1 Feb = 2,5jt + 0 = 2,5jt

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Periode dari 1 Jan s.d 1 Feb = 1jt + 1,5jt = 2,5jt

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Tagihan 1 Jan = Rp 0, maka tidak ada hutang (selesai)

Kesimpulan:

Total tagihan 1 Feb = 2,5jt + 0 = 2,5jt

Perhitungan Tagihan 1 Maret

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Periode dari 1 Feb s.d 1 Mar = 500rb + 750rb = 1,25jt

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Tagihan 1 Feb = Rp 2.5jt (lanjut poin 3)

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah tagihan bulan kemarin dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Ya, tagihan 1 Feb dibayar lunas 2,5jt tepat waktu jatuh tempo 15 Feb (maka tidak kena bunga, selesai)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt – 2,5jt = 1,25jt

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Periode dari 1 Feb s.d 1 Mar = 500rb + 750rb = 1,25jt

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Tagihan 1 Feb = Rp 2.5jt (lanjut poin 3)

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah tagihan bulan kemarin dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Ya, tagihan 1 Feb dibayar lunas 2,5jt tepat waktu jatuh tempo 15 Feb (maka tidak kena bunga, selesai)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt – 2,5jt = 1,25jt

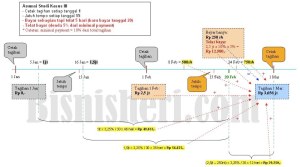

2. HUTANG DIBAYAR SEBAGIAN TEPAT

WAKTU

{kind=link}

dilunasi sebagian dan tepat waktu

Perhitungan Tagihan 1 Maret

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Periode dari 1 Feb s.d 1 Mar = 500rb + 750rb = 1,25jt

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Tagihan 1 Feb = Rp 2.5jt (lanjut poin 3)

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah hutang dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Tidak, tagihan 1 Feb hanya dibayar sebagian (250rb) tanggal 15 Feb maka kena bunga

4. Kena bunga, dengan kriteria Hutang dibayar tidak telat (tidak kena denda telat)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt – 250rb + bunga = Rp. 3,635jt (cara perhitungan bunga dapat dilihat digambar)

Catatan: Perhatikan bahwa walaupun hutang sudah dibayar 250rb, bunga dikenakan BUKAN dari SISA HUTANG melainkan dari total tagihan sebelum dipotong pembayaran.

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Periode dari 1 Feb s.d 1 Mar = 500rb + 750rb = 1,25jt

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Tagihan 1 Feb = Rp 2.5jt (lanjut poin 3)

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah hutang dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Tidak, tagihan 1 Feb hanya dibayar sebagian (250rb) tanggal 15 Feb maka kena bunga

4. Kena bunga, dengan kriteria Hutang dibayar tidak telat (tidak kena denda telat)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt – 250rb + bunga = Rp. 3,635jt (cara perhitungan bunga dapat dilihat digambar)

Catatan: Perhatikan bahwa walaupun hutang sudah dibayar 250rb, bunga dikenakan BUKAN dari SISA HUTANG melainkan dari total tagihan sebelum dipotong pembayaran.

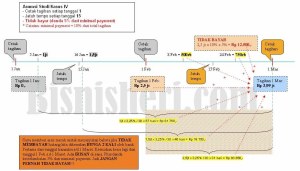

3. HUTANG DIBAYAR SEBAGIAN LEWAT

TANGGAL JATUH TEMPO (TELAT)

{kind=link}

pembayaran sebagian namun telat

Perhitungan Tagihan 1 Maret

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Idem studi kasus 2

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Idem studi kasus 2

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah hutang dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Tidak, tagihan 1 Feb hanya dibayar sebagian (250rb) tanggal 20 Feb maka kena bunga

4. Kena bunga, dengan kriteria Hutang dibayar telat (kena denda telat)

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Idem studi kasus 2

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Idem studi kasus 2

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah hutang dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Tidak, tagihan 1 Feb hanya dibayar sebagian (250rb) tanggal 20 Feb maka kena bunga

4. Kena bunga, dengan kriteria Hutang dibayar telat (kena denda telat)

*tambahan dari saya, untuk denda

keterlambatan ini bervariasi, tapi saya menggunakan Kartu Kredit B*I46

denda keterlambatan adalah sebesar Rp. 75.000,-

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt – 250rb + bunga + denda telat = Rp. 3,656jt (cara perhitungan bunga dapat dilihat digambar)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt – 250rb + bunga + denda telat = Rp. 3,656jt (cara perhitungan bunga dapat dilihat digambar)

4. HUTANG TIDAK DIBAYAR

{kind=link}

hutang kartu kredit tidak dibayar

Perhitungan Tagihan 1 Maret

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Idem studi kasus 2

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Idem studi kasus 2

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah hutang dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Tidak, tagihan 1 Feb bahkan tidak dibayar maka kena bunga

4. Kena bunga, dengan kriteria Hutang tidak dibayar (kena denda telat)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt + bunga + denda telat = Rp. 3,99jt (cara perhitungan bunga dapat dilihat digambar)

Catatan: Perhatikan arsir merah pada gambar. Ternyata jika Anda tidak membayar tagihan sampai tanggal jatuh tempo, maka ditagihan Anda bulan berikutnya, Anda dikenakan bunga 2 kali oleh bank yaitu ditanggal 1 Feb – 1 Mar. Ada irisan di sana.

1. Jumlahkan semua transaksi periode ini tanpa dikenakan bunga

Idem studi kasus 2

2. Cek tagihan bulan kemarin apakah ada hutang? Jika TIDAK maka tidak kena bunga (selesai), jika YA maka ke poin 3

Idem studi kasus 2

3. Cek pada tanggal jatuh tempo tagihan bulan kemarin, apakah hutang dibayar lunas? Jika YA maka tidak kena bunga (selesai), jika TIDAK maka kena bunga

Tidak, tagihan 1 Feb bahkan tidak dibayar maka kena bunga

4. Kena bunga, dengan kriteria Hutang tidak dibayar (kena denda telat)

Kesimpulan:

Total tagihan 1 Mar = 1,25jt + 2,5jt + bunga + denda telat = Rp. 3,99jt (cara perhitungan bunga dapat dilihat digambar)

Catatan: Perhatikan arsir merah pada gambar. Ternyata jika Anda tidak membayar tagihan sampai tanggal jatuh tempo, maka ditagihan Anda bulan berikutnya, Anda dikenakan bunga 2 kali oleh bank yaitu ditanggal 1 Feb – 1 Mar. Ada irisan di sana.

5. KOMPLAIN NASABAH

Jakarta – Saya sebagai pemegang kartu kredit X Platinum no XXXX XXXX XXXX XXXX. Terus terang merasa tidak puas dengan perhitungan bunga dari bank X yang terdengar tidak bisa diterima oleh siapa pun juga dan juga mencerminkan semaunya sendiri.

Pemakaian saya tagihan bulan Mei 2009 sebesar Rp 48 Juta. Tanggal jatuh tempo 20 Mei 2009.

Pada tanggal 11 Mei2009 saya melakukan pembayaran Rp 40 juta. Oleh karena kesibukan saya lupa membayar sisanya yang Rp 8 jutaan. Baru pada tanggal 26 Mei 2009 saya melakukan pembayaran. Pada tagihan bulan Juni 2009 saya dikenakan tagihan bunga sebesar Rp 1,6 juta karena terjadi kekurangan bayar pada tagihan Mei 2009 sebesar Rp 8 jutaan.

Terus terang siapa pun juga manusia di dunia pasti keberatan dengan hal ini. Rp 8 juta terlambat 6 hari dikenakan bunga Rp 1,6 juta . Bank X bisa mempertimbangkan kebijakannya sebelum ditinggalkan pemegang kartu kreditnya. Terima kasih.

Jakarta – Saya sebagai pemegang kartu kredit X Platinum no XXXX XXXX XXXX XXXX. Terus terang merasa tidak puas dengan perhitungan bunga dari bank X yang terdengar tidak bisa diterima oleh siapa pun juga dan juga mencerminkan semaunya sendiri.

Pemakaian saya tagihan bulan Mei 2009 sebesar Rp 48 Juta. Tanggal jatuh tempo 20 Mei 2009.

Pada tanggal 11 Mei2009 saya melakukan pembayaran Rp 40 juta. Oleh karena kesibukan saya lupa membayar sisanya yang Rp 8 jutaan. Baru pada tanggal 26 Mei 2009 saya melakukan pembayaran. Pada tagihan bulan Juni 2009 saya dikenakan tagihan bunga sebesar Rp 1,6 juta karena terjadi kekurangan bayar pada tagihan Mei 2009 sebesar Rp 8 jutaan.

Terus terang siapa pun juga manusia di dunia pasti keberatan dengan hal ini. Rp 8 juta terlambat 6 hari dikenakan bunga Rp 1,6 juta . Bank X bisa mempertimbangkan kebijakannya sebelum ditinggalkan pemegang kartu kreditnya. Terima kasih.

Jawaban:

Perhatikan tulisan yang saya tebalkan. Inilah kesalahan kebanyakan nasabah dalam memahami perhitungan bunga kartu kredit. Setelah mengetahui formula kartu kredit yang telah saya jelaskan, kita tentu akan paham mengapa bunganya sampai 1,6jt. Ya.. karena bukan 8 jt yang dibungakan oleh bank melainkan 48juta. Sistem komputerisasi di bank hanya mengecek apakah pada tanggal jatuh tempo tagihan lunas. Jika tidak maka kena bunga. Dan cara menghitung bunganya bukan dari sisa hutang melainkan sebagaimana dijelaskan pada studi kasus ke 2.

Itulah 5 studi kasus dari saya. Sebagiannya disesuaikan dengan brosur resmi BCA. Mudah-mudahan menambah kebijaksanaan kita dalam menggunakan Kartu Kredit. Bahkan dengan sedikit kreatifitas, Kartu Kredit bisa menjadi tools yang ampuh untuk bisnis.

Semoga bermanfaat…

Perhatikan tulisan yang saya tebalkan. Inilah kesalahan kebanyakan nasabah dalam memahami perhitungan bunga kartu kredit. Setelah mengetahui formula kartu kredit yang telah saya jelaskan, kita tentu akan paham mengapa bunganya sampai 1,6jt. Ya.. karena bukan 8 jt yang dibungakan oleh bank melainkan 48juta. Sistem komputerisasi di bank hanya mengecek apakah pada tanggal jatuh tempo tagihan lunas. Jika tidak maka kena bunga. Dan cara menghitung bunganya bukan dari sisa hutang melainkan sebagaimana dijelaskan pada studi kasus ke 2.

Itulah 5 studi kasus dari saya. Sebagiannya disesuaikan dengan brosur resmi BCA. Mudah-mudahan menambah kebijaksanaan kita dalam menggunakan Kartu Kredit. Bahkan dengan sedikit kreatifitas, Kartu Kredit bisa menjadi tools yang ampuh untuk bisnis.

Semoga bermanfaat…